- 1. 疫情留下的疤痕

- 2. 不一样的房地产泡沫

- 3. 安全与发展:估值结构变化

疫情留下的疤痕

回顾这三年的疫情,应该说给经济和社会生活留下了很多的伤疤,有一些疤痕或者是伤疤,主要是在住户部门在很多的企业的资产负债表上,主要的问题是在过去几年,经济活动都不能够正常的展开,收入的不稳定性,空前的大收入的增速跟疫情之前相比,总体上也经历了比较明显的下降,在这样的条件下,住户和不少企业的资产负债表受到了不小的损害,权益科目出现了一定的问题,而这样的问题毫无疑问正在并且在未来需要花一些时间去进行修复。

疫情给一般民众的心理也多少留下了一些伤疤或者是一些疤痕,大家对于风险的容忍和承受能力相对于疫情之前相比可能出现了一定的下降。大家对未来收入的增长的确定性可得性以及未来收入增长能够维持在什么样的水平?

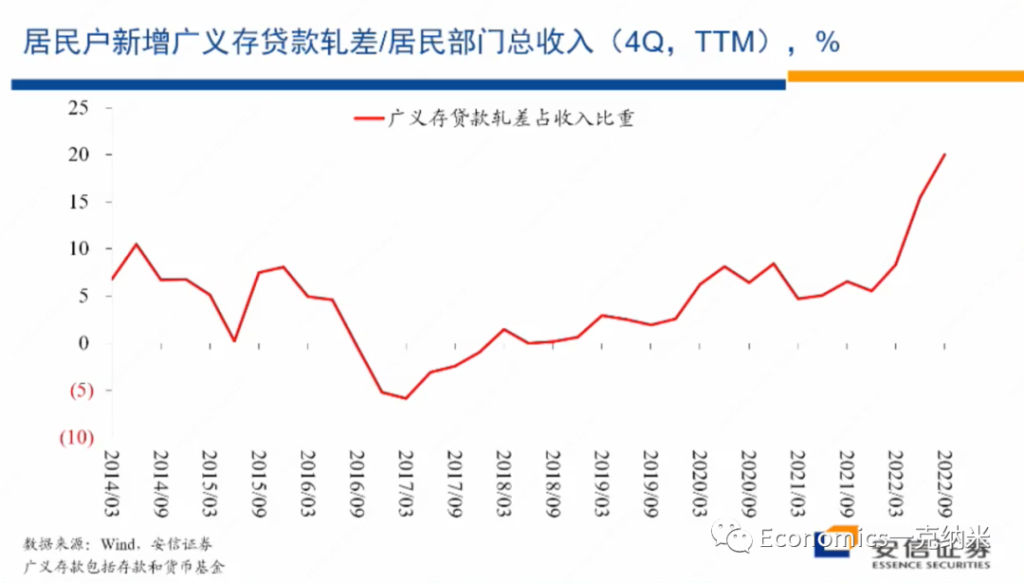

存贷差 代表着households对收入的预期

在这些层面上大家的预期呢也都变得更加保守,而这样的心理上的疤痕也影响了住户和企业的很多的经济行为,就像我们在这张图上可以清楚的看到的一样。

在这张图上在分母上,我们放的是居民部门的一段时间的收入水平,比如说一个居民户,然后在这个季度他有多少收入,在分子上我们放的是在居民户的资产负债表上,它存款的增量减去贷款的增量,居民户部门有一些收入,这些收入有一些当然用于消费了,但是也有一些的话多多少少的话通过货币基金,通过银行存款的都存储起来了。

$$ \frac{ \Delta (存款 – 贷款) }{一段时间内的收入_{存量}} $$

相当于 净贷款, Net Saving, 占收入的比例。存款科目上包括了它的储蓄存款,也包括了购买的货币基金,然后再扣减掉居民户出于购买房地产以及经营需要的话所获得的贷款。 ratio的 数值越大,相当于:净存款占一定期间收入的比例增大。如果净存款增加代表居民对安全的需求增加,那么此ratio说明了,在2022年居民对安全的需求急剧上升。

我们可以清楚地看到,在今年的3月份以来,相对于居民的收入而言,居民户所持有的存贷款或者轧差结束以后的存贷款的占比出现了幅度非常大的上升。即使在2021年年底的时候,这一比例在过去七八年的时间里边相对已经处在较高水平。但是进入2022年以来,这一比例在那样的水平上继续出现了单边的历史上少见的幅度非常大的上升。那么这样的资产负债表调整的变化显示了总体上来讲,居民户部门在资产配置上变得非常的保守,不愿意承担风险,对未来的预期的话变得更加悲观。

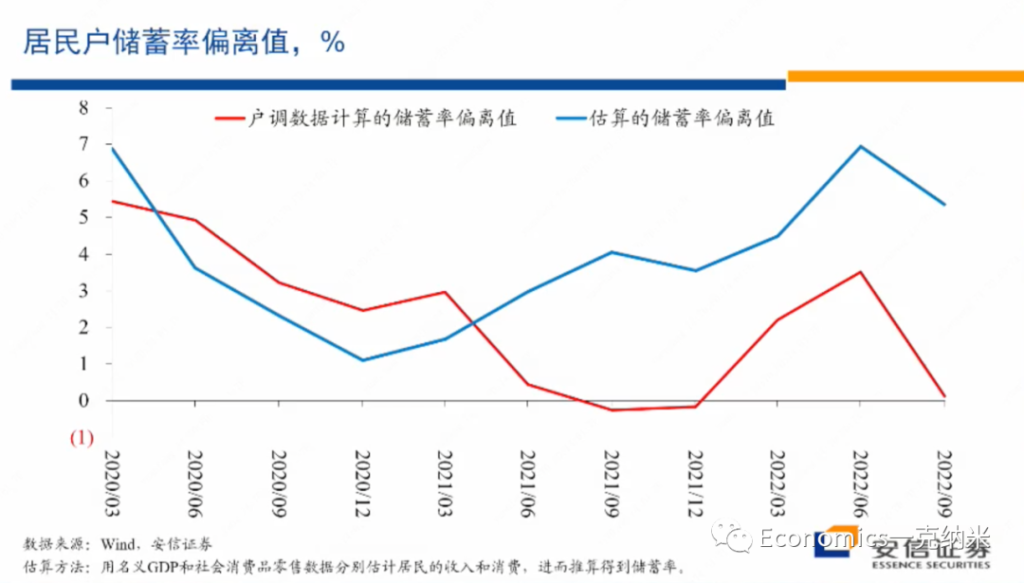

储蓄率,代表着households对收入的分配 Y – T = C + S; S = sY

那么我们再看第二个数据的话,是对居民户部门储蓄倾向的观察。所谓的储蓄倾向就是一段时间的一段时间里边,居民户的话获得了一定的收入,这些收入之中的一部分用于消费,比如说购买食品、购买烟酒、购买汽车等等一部分用于消费,那么把居民户的收入扣减掉它的消费以后,它的剩余项一般在经济学上定义为它的储蓄,所以它的储蓄可以是居民户所进行的投资,也可以是进行的房地产购买等等。

那么在这样的定义下,我们来观察居民户部门的储蓄率的变化。在这里我们这个报告了两个数据,红色的线使用的是入户调查数据,在入户调查数据之中,我们看到的情况是每一次比较明显的疫情冲击,都导致居民户部门的储蓄率有异常的上升。

这样的上升 一部分是因为部分的线下消费活动不可得,形成了被动的储蓄,另外一部分也可能来源于大家对未来收入的稳定性和可能性的信心下降,在这样的条件下,它需要有更多的储蓄。但是上面的蓝色的线是我们基于宏观的数据,基于宏观的国民收入,基于宏观的消费数据所反推出来的居民户部门的储蓄率。我们看到这两个数据有一定的差别,特别是在疫情以来,它们的走势的方向以及的水平应该说差别比较大,甚至是越来越大。

如果我们以宏观的数据估计为基础,总体上我们看到的是在趋势上居民户部门的储蓄率不断的上升,居民户部门的消费倾向是越来越低,他同样的收入它越来越多的用于储蓄,而不是用于消费。同时对储蓄起来的这些收入而言,更多的是放在存款、货币基金等高度稳定的科目上。用于购买房子,用于比如说持有权益资产等等的,从其他的一些数据来看,都经历了单边的大幅度的下降。

所以我们刚才所报告的这两个方面的数据,一个方面是居民户部门储蓄率的变化,另外一个的话是居民户部门资产负债表上金融科目存贷款科目的变化,这两个方面的数据清晰的向我们展示了几年的疫情,给居民户部门带来了比较明显的伤疤,这些伤疤有一些是心理性的,影响了对未来的预期。有一些的话是资产负债表的,是财务性的,特别是伤疤效应,在2022年以来有比较明显的上升,这些伤疤效应在这张图上有比较明显的上升。

而至于下跌的同时,在宏观上并没有出现明显的通货膨胀,明显的监管的收紧,明显的流动性的紧缩,明显的货币信贷利率的显著的上升,这些因素都没有。但是的话总体上权益市场包括房地产市场都出现了单边的幅度比较大的调整,而且在2022年的调整幅度异常大。那么由于三年的疫情所带来的疤痕效应,我们想说的是看起来即使在社会经济生活逐步恢复正常以后,疤痕的修复它的影响完全消除,可能也是需要一些时间的。

由于三年疫情,对于普通民众在财务上所造成的很多的伤害,那么为了重建资产负债表,为了重建它的权益科目,这个都是继续需要一定的时间来积累储蓄去进行修复的,普通的民众对未来的收入的增长重新建立更强的信心,在这样的条件下去逐步的降低自己的储蓄倾向,并且的话愿意持有更多的风险资产,而这样的心理的修复也是需要时间的。

- Key Takeaways:

- 存贷差增加,体现出 households 预期 Y下降

- Saving Rate增加,体现 households对consumption需求下降,savings增加。

- 因此,consumptions因以上双重原因叠加,下降。

- 也因此,预期未来的增长,下降(预期变化是最重要的acyclical factor)

- 疤痕 消失 需要时间

A CASE STUDY

那么从文献上对于自然灾害等因素,对于人类心理的影响来看,一般认为在人类经历了自然灾害以后,在心理上都会产生一些疤痕,这种疤痕在自然灾害消失以后的话会维持一段时间,尽管的话随着时间的流逝,它的影响在减弱,但是会维持一段时间,而且它突出的特点是对风险的容忍度在下降,他的行为的话变得更加保守,更加不愿意冒险,但是的话对这样的一般性的总结看起来似乎也有一些例外。

比如说2002年的时候,在德国的易北河岸发生了一次严重的洪水,洪水过去以后,一些学者就专门调查了受到洪水影响的居民的收入和开支行为。

那么基于可得的地理数据,在发生洪水的时候,在同样一个地理区域,并不是所有的家庭都受灾了。有一部分家庭受灾了,有一部分家庭没有受灾,这样的话在同样的地理区域,没有受灾的家庭的收入和开支行为,就可以作为一个很好的对照样本,去对比和研究受灾以后受到洪水冲击影响的家庭在洪水过去以后,他们的收入和开支行为。那么对于这样的一个样本的研究,显示在易北河洪水以后,实际上受到洪水影响的这部分家庭的收入和开支行为并没有受到明显的影响。

这个与我们一般想象的疤痕效应应该说存在存在一定的差异,但是这些学者倾向性的解释是德国有强大的社会保障体系,所以在这些地区发生洪水以后,这些民众所遭受到的损失由政府及时和足额的提供了补偿。

那么由于这样的政策干预,无论是在财务上还是在心理上,都没有在民众的生活之中留下明显的影响,他们的生活在洪水过去以后就迅速恢复正常。政策干预,相当于给household在预期及实际上都给予了补助。

在一定程度上,如果我们观察今年美国的储蓄率的变化,美国普通的住户部门储蓄率的变化。尽管美国也经历了非常大的疫情,但是今年以来的话,在美国住户部门的储蓄率的变动上,也看不到非常明显的疤痕效应。如果有很明显的疤痕效应,至少相对疫情之前相比,它的储蓄率应该更高。但是在我们所看到的数据之中,似乎在美国的住户部门,它的一个这个储蓄率相对于疫情之前可能还要更低一些,看不到明显的疤痕效应。而这样一个相对更低的saving rate,在一定程度上与美国经济数据的强劲以及通货膨胀压力之间的可能也是有一些关系的。

那么从易北河洪水的案例的研究来看,一个可能的原因也是在疫情肆虐的时候,美国政府针对住户提供的大量的补贴和转移支付,很好的保护了住户部门的财务状况,很好的保护了住户部门的心理上所受到的冲击,所以在疫情结束以后,他们的生活就迅速回到相对比较正常的状态。US Case,与德国洪水Case的政府政策弥补似乎得到一致的结果,政策支持帮助缓解疤痕。

但是从中国迄今为止的数据,以及从比较多数的对自然灾害条件下,人们行为的变化的研究来看,我们认为有理由相信在我们的经济社会生活逐步恢复正常以后,疤痕效应相对还会持续一段时间。也许的话随着时间的流逝,它会逐步的减退,随着疤痕效应的逐步的减退,储蓄倾向的逐步的下降,居民户部门逐步的相对变得更加愿意接受风险。这些变化在别的因素都不变的条件下,可能为权益市场也许还包括房地产市场提供了一个更稳定更强劲和更持续的基础。

- Key Takeaway

- 1. 疫情带来的疤痕效应,会在长期减少households对收入和消费倾向的预期。

- 2. 疤痕效应在没有足够政策支持的情况下,会持续很长时间。

不一样的房地产泡沫

那么下来在第二个部分,我想跟大家分享一下我们对中国房地产市场泡沫的看法。2022年的中国房地产市场经历了幅度很大的调整,销售和新开工的下降幅度十分惊人,房价也出现了一定的下跌,房地产行业出现了非常广泛的违约压力。

很多人认为中国正在经历房地产泡沫的破灭,一些悲观的看法,基于对日本房地产泡沫破灭的观察,包括对于美国房地产泡沫破灭的观察,认为泡沫的破灭在一定程度上是不可逆的,并且它将会在未来较长时间里对于经济增长形成比较长期的负面影响。

我们知道日本的泡沫破灭以后经历了失去的10年20年,美国的房地产泡沫破灭以后,经济至少也经历了差不多5年时间的非常弱的增长。所以确实有不少人认为中国的话在2022年正在经历一个房地产泡沫的破灭,而这一破灭过程是不可逆的,并且将对未来几年的经济增长投下长长的阴影,我个人认为的话这样的看法不尽合适。

中国房地产容纳了too much wealth. If bubble collapses, both the market and the credibility sucks. Local Gov starts to stop people building houses in the rural area, which is equivalent to the gov enforces people buy rubbish apartments in ‘cities’, to stimulate demands and fill the financial gap for real estate firms. Extracting households’ wealth to save the financial burdens for firms and gov continues.

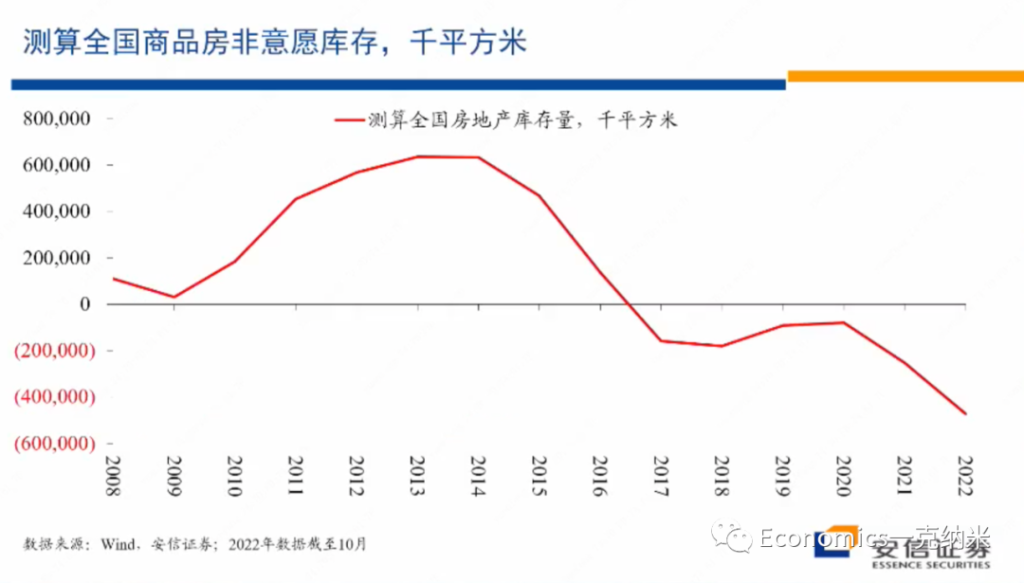

以下高善文从存货的角度分析了房地产市场的供求

接下来的话我来谈一谈我个人的话针对房地产市场的看法。首先我们跟大家分享一下我们这些年以来所追踪和估算的一个数据,这个数据的话是叫做在房地产行业之中所持有的非意愿的存货,非意愿的存货。所以的话它在0这一水平不是意味着存货是0,而是意味着房地产企业的存货与房地产企业意愿持有的水平是一致的。

那么从这一估计结果来看,毫无疑问在13、14年前后,房地产行业曾经积累了大量的超额的存货,但是在2018年以后,这一存货水平基本上就已经下降到完全正常的水平。从这一估计来看,2021年和2022年房地产行业所持有的非意愿的存货放在历史上来看都处在异常低的水平,它的非意愿存货放在历史上来看,都处在非常低的水平。

这些数据估计的意义在哪里?我们再来看。我们知道的话,所谓的房地产泡沫,它的形成通常有几个条件,第一个条件的话就是大量的民众和金融机构对未来至少是对房地产行业的未来抱有强烈、不可动摇的信心和信念,认为房价一直会涨,对房价和房地产市场抱有不可动摇的非常强烈的这个信念。

第二个的话就是整个的金融条件和金融环境异常的宽松,所以当他们试图去参与房地产市场的投机的时候,总是可以以比较低的资金成本获得贷款,在这样的条件下的话,大家都对房价具有很强的预期,又很容易获得贷款。这些因素合并在一起的话,推动了房地产泡沫的形成和房价的快速上升,房价的快速上升会刺激房地产供应的扩大。因为大家都觉得这个房子好,房价要涨,所以都来买房价就在涨。

那么面对房价的上涨,供应商房地产开发商的话,就能够和愿意在市场上提供更多的住房,在这样的条件下,房地产市场的供应的话就会大量增长。但是等到房地产泡沫破灭的时候,就会发生两个方面的问题,一个方面的问题是在泡沫化的过程之中,房地产市场有大量的异常的过剩的供应,就是在泡沫化的过程之中,房地产市场的经历的供应的扩大,从长期历史来看的话是不正常的,那么这些过剩的供应,这些不正常的供应,需要时间的来消除,需要时间来消化。为了消除和消化这些不正常的供应,就会对房地产的投资,对很多的相关行业的需求形成时间非常长的负面的影响。

那么第二个问题,就是在消化这些过程供应的过程之中,由于市场上在泡沫破灭以后存在明显的供过于求的现象,那么在泡沫破灭以后的话,房地产价格会经历下跌。房地产价格的下跌对银行的资产负债表,对住户的资产负债表形成了很大的损害,这些损害迫使银行回头要去修复自己的资产负债表,要去紧缩信贷,提高信贷发放的标准,要去筹集资本,甚至的话要去隐藏坏账,来修复自己的资产负债表。

而对于住户来讲,在投机性的购买过程之中所积累的房地产的持有,在房价下跌的过程之中,由于它同时持有大量的银行的债务,在这样的过程之中,它的住户部门的资产负债表就会受到很大的损害,而住户部门资产负债表受到的损害,在泡沫破裂的过程之中,也是需要花很长时间来修复的。加杠杆投资房地产时,QT带来资产价格下砸,asset price going down, but debts keep the same,=> 资产负债表恶化,equity缩水。

我们刚才所讨论的这些泡沫形成和破灭过程之中,所重点想强调的是一个严重的造成持续影响的房地产泡沫,一定有一个关键的特征,就是从宏观上来看,房地产投资的异常扩大,即便是在整个房地产行业里边没有持有过剩的存货,但是从宏观和总量上来看,一定有房地产投资的异常扩大,房地产投资的异常扩大,显示了房地产市场供应的扩大。

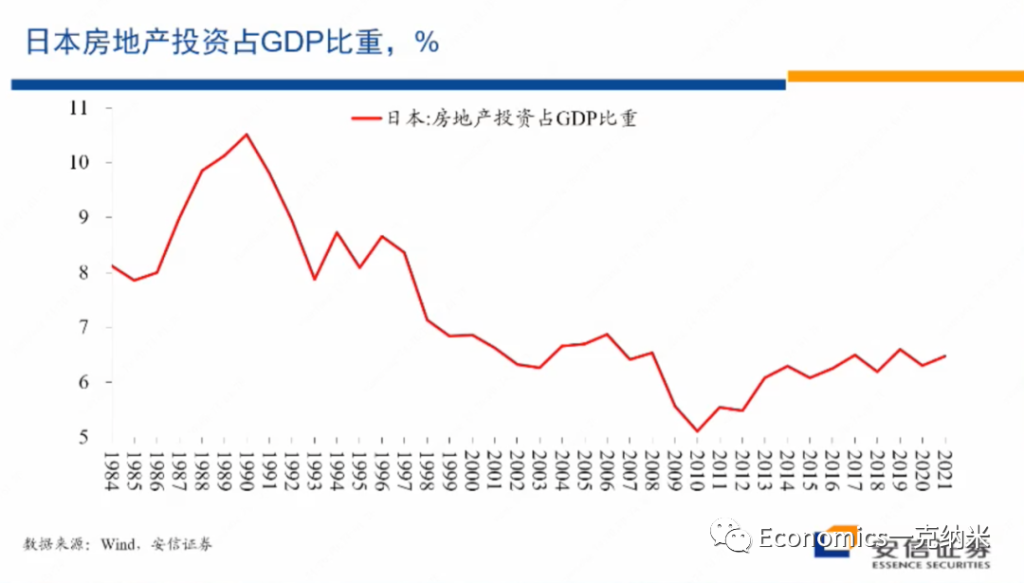

随后在房地产泡沫破灭的过程之中,又经历了房地产投资的下跌,房地产投资的下跌毫无疑问对经济活动形成打击。房地产投资的下跌伴随的是房价泡沫的破灭,对银行和住户的资产负债表,甚至包括企业的资产负债表又形成很大的损害。那么我们用这样的模式来看,日本的房地产,日本在1985年之前,房地产投资占整个经济的比重大约在8%左右,在87年房地产市场开始泡沫化以后,这一比例迅速的从8%的上升到超过10%的水平,上升了超过10%的水平。而这些过程显示了在市场上房地产供应的扩大。

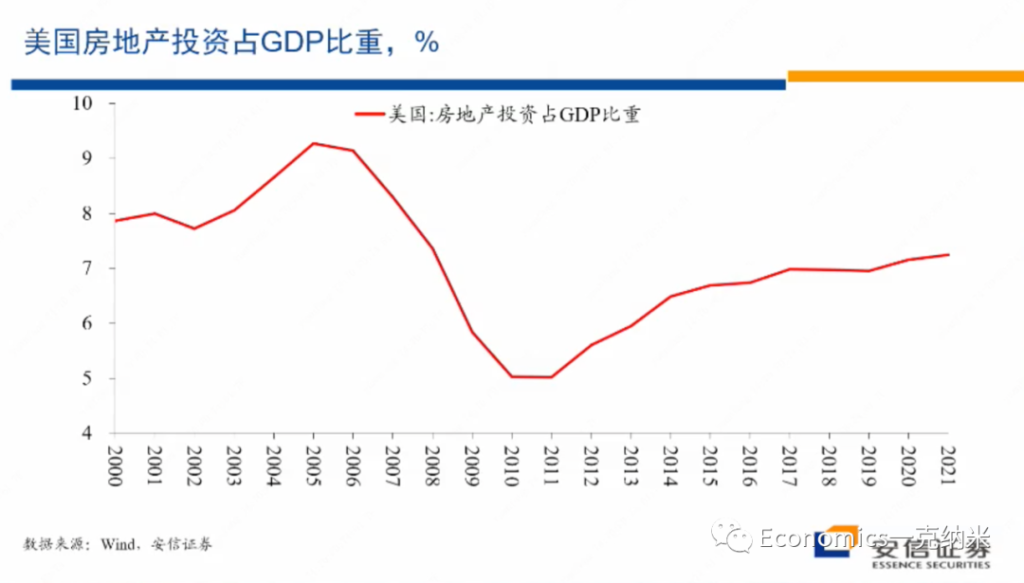

而1991年房地产泡沫破灭以后,日本的房地产投资就开始经历了一个长期的下跌过程。至于下跌过程的早期,可能主要反映的是对于过剩供应的消除过程,而这一投资占比下降的后期的变化,也许更多的与日本快速的老龄化存在更密切的联系,那么这是日本的数据。然后我们再来看美国的数据,美国的数据在一定程度上具有类似的特征,在2004年之前,美国房地产投资占整个GDP的比重差不多就在8%的水平。

- Key Takeaway:

- 1. Housing Bubble 的累积 <-> 一定伴随着 异常的 房地产投资增加。与存货并无相关。

- 2. Housing Bubble Collapses <-> 是房地产去库存的过程。在1阶段,房地产投资增加,带来supply增加,直到supply远大于demand,bubble collapse。

- 3. 人口结构等因素会影响 房地产库存的供求。

我们知道80年代的日本,2000年的美国都已经是一个人均收入很高度发达的经济体,也是早已经完成城市化的经济体。但是在那个条件下,我们看到他们房地产投资占整个GDP的比重还在接近8%的水平,这里的房地产有住宅,也有商业地产等等。

但是2004年以后,房地产投资的占比也开始出现了单边的上升,从8%上升到不到10%的水平,这些上升过程代表了供应的扩大,反映了在那几年的时间里边,美国房地产市场的泡沫化它上升了9%多的水平,以后,在这一位置的话停留到2007年到2008年。

随后随着泡沫的破灭,房地产投资占整个GDP的比重经历了时间较长的幅度非常大的下跌,这一下跌毫无疑问的部分是为了消化泡沫化过程之中的过剩,另外一方面它也反映了金融体系和住户的资产负债表所受到的压力。

那么直到2014、15年以后,美国的房地产市场看起来才基本稳定下来,但是一直到最近这两年,它的房地产占房地产投资占GDP的比重才勉强接近,可能还没有达到在2003年之前的水平勉强接近,但是看起来没有达到。

Ref

高善文经济观察