中国房地产市场

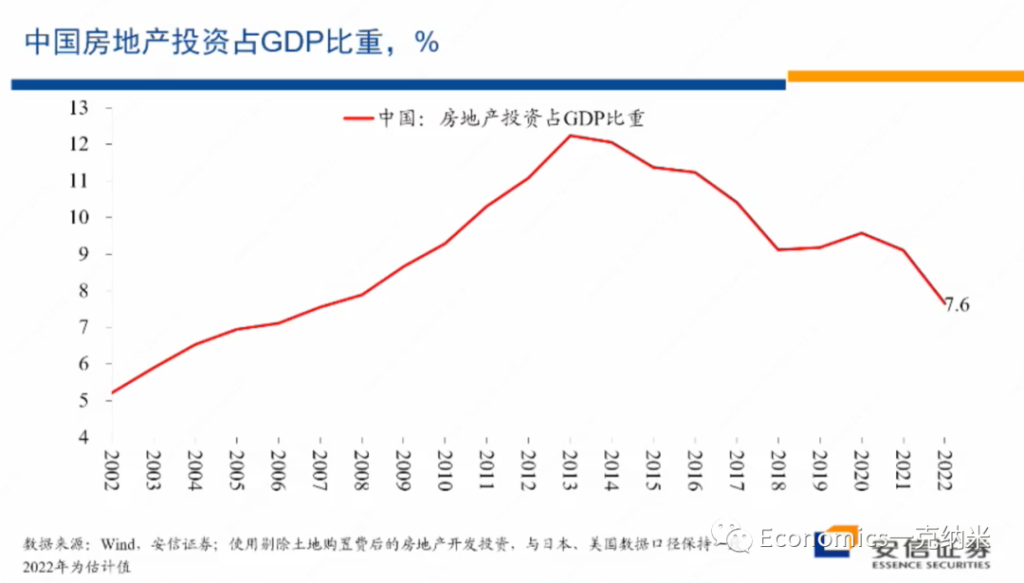

那么我们来看中国的数据,这是中国房地产投资占整个经济比重的一个数据的结果,在这里的话我们剔除了土地购置费,使得房地产开发投资的口径与我们所使用的美国和日本的数据尽量可比。

我们看到中国房地产投资占整个经济比重的最高点出现在2013年前,在当时这一比例大概在12%左右,从2014年以后,中国房地产投资占整个GDP的比重,总体上的话就开始经历一个单边的波动下降的过程,到2022年的这一比例估计可能在7.6%左右,7.6%左右的房地产投资占比与日本80年代早期泡沫化之前的水平,与美国2003年之前的水平基本上是接近的,也许略低一些基本上是接近的,考虑到中国的城市化过程还不能说已经结束,考虑到中国的人均收入水平还处在一个相对较快的提升过程之中,城市化过程也还不能说完全已经结束,我们很难认为这样的房地产投资的占比和水平处在明显偏高的状态。

所以从这些数据来看,我们想说的是如果认为2022年我们经历了房地产泡沫的破灭,那么在2022年之前,我们应该看到房地产投资的迅速的放大,迅速的扩大,而泡沫的破灭需要去消化泡沫的扩张过程中所形成的很多的不平衡。但是在房地产投资的数据上,实际上的话在总量数据上,我们并没有看到在2021年之前房地产投资有异常的扩大。恰恰相反,他经历了持续时间的话,也大概有七八年的一个单边的波动下降的过程,而且的话它的绝对的水平考虑到中国城市化的进度的话,也不能说处在异常高的水平。

我们刚才已经看到从我们所使用的估计数据上来看,与投资的数据相一致,中国房地产的一个存货的最高峰出现在2013年前后,当时的投资也处在最高水平。2021年20年前后的话,整个的存货都处在相对偏低的水平。

换句话来讲,也许我们可以认为2019年以来,中国房地产投资的占比基本处在大体合理的水平附近,很难认为市场上积累了非常严重的从总量数据上来看,很难认为市场上积累了严重的供应过剩。

- Key Takeaway:

- 由房地产投资占GDP比例来看,比较纵向过去时间,及横向US&JP,中国房地产市场并未供应过剩。

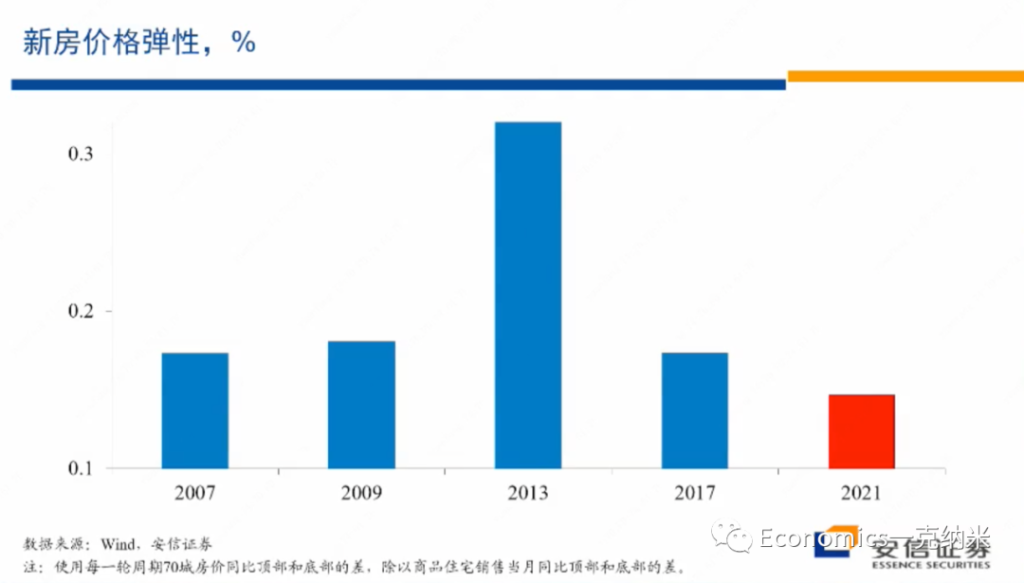

我们还可以从另外一个角度的话来观察同样的数据,那么在这个数据上的话,我们计算的是房屋的价格弹性,新房的价格弹性。什么叫新房的价格弹性?我们知道在过去十四五年的时间里边,房地产市场经历了好几轮周期,经历了五轮周期。我们计算和比较了梅龙的房地产的下降过程,我们计算和比较了每一轮的房地产市场的下降过程,所谓的价格弹性是这样来计算的。

$$\epsilon = \frac{\Delta (每一轮周期70城房价格 P) 顶部 – 底部}{\Delta (商品房销售量 Q) 顶部 – 底部}$$

该比例小,说明他的倒数大 =\frac{\Delta Q}{\Delta P}。价格变化会量变化的影响。

首先我们来计算在房地产市场的下降过程之中,从顶部到底部交易量的下降,我们同时计算从顶部到底部新房价格的下降,然后我们把价格的下降与交易量的下降,计算一个比值,计算一个百分比的比值就得到一个弹性。

那么这些弹性我们认为它的含义在哪里?我们认为这一弹性的含义就像我们在这里所能看到的一样,我们已经知道2013年房地产投资占GDP的比重是最高的,我们所估算的房地产的存货也是最多的,但是2013年在价格下跌过程之中,这一弹性也是最大的。

价格的弹性,在一定程度上代表了市场的供应压力,代表了供应曲线的斜率,代表了市场上的供应压力。在2013年,我们知道各方面的供应压力都是最大的,但是在2013年的时候,新房的向下的价格弹性也是最大的。

以此来对比,在2021年以来的这轮房地产价格的下跌过程之中,尽管交易量的下跌是比较惊人的,交易量的下跌我刚才讲有疫情所带来的影响,疫情的话使得大家带来了很多心理的疤痕,也有的话房地产市场自身调整的影响,所以房地产市场的一个交易量的下降是很大的。

但是从弹性的角度来看,在2021年以来的这一轮房地产市场调整过程之中,它的弹性是过去15年之中最小的。现在的弹性比2017年小,比2009年小,比2007年内容的话也要更小。在价格层面上更小的弹性,我们认为也支持这种看法,就是市场上的供应过剩的压力,至少在新房市场上并不可能显著,市场上没有显著的供应过剩的压力,显示它与一般的房地产泡沫破灭相比,具有一些显著不一样的特征。

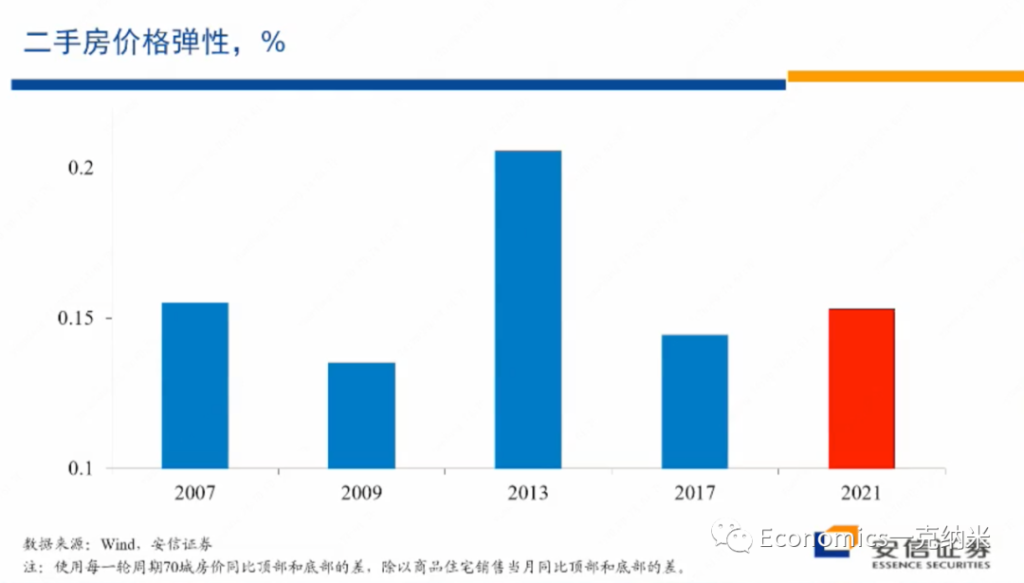

我们可以继续计算在二手房市场上的价格弹性,那么相对比较一样的特征是2013年在新房市场上有巨大的价格压力,价格弹性很大,在二手房市场上,2013年的时候,价格压力也很大,价格弹性也很大。

但是从弹性的角度来看,在2021年以来的这一轮房地产市场调整过程之中,它的弹性是过去15年之中最小的。现在的弹性比2017年小,比2009年小,比2007年内容的话也要更小。在价格层面上更小的弹性,我们认为也支持这种看法,就是市场上的供应过剩的压力,至少在新房市场上并不可能显著,市场上没有显著的供应过剩的压力,显示它与一般的房地产泡沫破灭相比,具有一些显著不一样的特征。

我们可以继续计算在二手房市场上的价格弹性,那么相对比较一样的特征是2013年在新房市场上有巨大的价格压力,价格弹性很大,在二手房市场上,2013年的时候,价格压力也很大,价格弹性也很大。

那么从二手房市场的价格弹性相比,今年以来的价格下跌的压力要更大一些,但是显著的低于2013年的水平,也许接近或者是略低于2007年的水平,比2017年的水平略高一些。换句话来讲,看起来新房市场的所承受的价格压力,供应压力比新房比二手房市场相对于新房市场的话看起来要略大一些。

一个额外的解释的话,也许是一部分的住户面对疫情,对于生意对资产负债表所带来的冲击,就像减持股票一样,被迫减持多余的房地产,从而在房地产市场上,除了相对新化市场造成了一些额外的压力,但是这些压力相对2013年相比并不突出,跟2007年的水平相比,也许差不多,放在历史上来看的话,也许就处在中位数附近的水平。

结论

那么做完这些比较,我们想做的结论是什么?尽管不少舆论认为2022年中国经历了房地产泡沫的破灭,这一破灭的话,对未来几年的经济增长都会形成持续的负面影响。但是我们从这些数据想得到的结论是,2022年中国房地产市场经历的应该不是一次泡沫的破灭,至少它不是一次典型的泡沫的破灭。

实际上的话我们倾向于认为房地产市场2022年的房地产市场经受了两个因素的打击,而不是一个泡沫的破灭。

一个因素的话就是持续的疫情形成了疤痕效应,疤痕效应使得住户不敢买房,同时还在一定程度上去减持房地产市场的持有,在需求端造成了压力。

另外一方面,在2016年以后,房地产行业逐步开始流行所谓的高周转模式,高周转模式作为一种商业模式,具有巨大的内在脆弱性。高中的模式对于本质上是一种高杠杆模式,对于连续的融资,对于顺畅的融资,对债务工具的依赖非常的强烈。

所以但是由于这样或者是那样的原因,在2016年以后,房地产行业开始流行高周转模式,高周转的模式作为一种商业模式,具有巨大的内在脆弱性,那么高周转模式的内在脆弱性,由于房地产调控等原因的话被充分的暴露出来,迫使整个行业需要转变,自己的商业模式需要大幅度的修正。

而房地产行业在修正、在放弃高周转模式的过程之中,又遭遇了疫情的疤痕效应,在需求端所造成的冲击。

在这两种因素的条件下的话,我们我们认为的话在很大程度上回应了2022的话,房地产行业的状态销售非常的低,然后开工非常的低,投资大幅度的下降,然后全行业的话面临着相当普遍的不断蔓延的,在前一段时间以前比较普遍的不断蔓延的一个违约的压力。所以我们认为它不是一个由供应的过剩所推动的典型的房地产泡沫和泡沫的破灭,而是一个房地产行业经历了由于高周转的模式的内在脆弱性所带来的流动性危机。

这些流动性危机由于疤痕效应在房地产市场上的影响进一步加剧,那么我们看到最近一段时间以来的话,政府对房地产行业采取了非常强有力的一个扶持政策,对于一些大型的头部房企来讲,流动性压力出现了一些明显的缓解。

但是就像我们第一部分曾经讨论的那样,疤痕的消退,财务的疤痕、心理的疤痕、疤痕的消退需要时间,意味着在需求端的房地产市场的需求的恢复需要较长时间,不会很快就出现微型的反弹。政府看起来也没有刺激房地产需求的愿望,在政治上的这种做法也很难受到欢迎,同时疤痕效应的持续存在,也使得民众很难迅速的去增加房地产市场的风险暴露。另外从高周转模式转换到更可持续的制造模式,也是需要较长时间。

尽管流动性危机在行业层面上正在经历明显的缓解,头部企业的流动性的状况有明显的改善,但是房地产行业从高周转模式,顺利的转换到实际上我个人认为是制造模式,也需要较长的时间,这意味着的话我们现在所看到的政策以及市场的调整,意味着房地产行业转入了一个有序的供应端的出清,房地产行业正在转入一个有序的供应端的出清,但是行业迅速经历需求的强劲和持续的恢复,房地产投资迅速经历非常强劲的上升,房地产新的商业模式迅速到位,可能在短期之内都不是特别的现实。

看得更长一些,我们这部分讨论的话所面临的比较大的问题是,由于房地产行业正在经历一个有序的供应端的出清,由于过去几年新开工,总体上处在相当低的水平,从宏观上的房地产投资占比,以及我们所估算的行业的存货压力来看,即使在现在房地产行业的意愿存货水平都处在偏低的水平,但是这一偏低的状态在未来无疑的话会继续维持,甚至会进一步强化。那么这些因素合并的结果是在较为长期的将来,房地产疤痕效应消除,房地产行业的商业模式转换完成以后,在市场的需求开始正常化以后,在一段时间里边也许会面临着市场供应不足的压力,而市场供应不足的压力在很多层面上,包括对房价等等的都会产生一定的不利的影响。

如果我们回顾2016年的三去一降一补之中的去产能,对很多的产能过剩行业所采取的强有力的去产能措施,我们就会知道当时的去产能措施在一段时间以后的话,都产生了这些行业价格非常强有力的上升。而且这些上升事后被证明的话是可维持的,因为很多被去除的供应再也没法回来了,相对去适应一个供求偏紧的局面,很多行业的产品价格经历了很大的上升,它的一个价格波动的中枢都上升到相对以前的更高一点的水平。

那么在中国的房地产市场来讲,我们刚才讲现在的房地产市场在过去几年并没有经历供应过剩的积累,相反从很多的数据上来看,供应是偏少的,但是在现在的市场条件下,无论是民众的疤痕效应,还是房地产企业的一个创业模式的调整,都意味着这个市场仍然处在一个相对非常弱的状态。但是这个市场未来总会正常化的,疤痕效应加以较长的时间总会消除的,然后房地产市场供给侧的出清也会逐步有序的完成,然后在那个时候房地产市场会是什么样的状态,也许站在现在我们都要提前的有所考虑。

- Key Takeaway:

- 1. 从 房地产投资占GDP的比重看,中国房地产并严重供给过于需求。

- 2. 从 新房和二手房弹性看,可以得出类似的结果,供给可能并没有远高于需求。基于以上,房地产市场可能并不存在泡沫。

- 3. 但是基于 二手房弹性的数据看,疫情的确给households的资产负债表带来重创。一个假设是:asset price decrease, but debts keep the same。于是households必须要卖房以补充equity。因此,疤痕效应随之而来。

- 4. 2022年房地产市场衰落可能并不是因为泡沫。而是一下可能的两个原因:1. 疤痕效应。2. 房地产企业高周转的经营模式及其脆弱,在疫情带来需求减少且违约增加的情况下崩溃。房地产低迷是因为模式脆弱导致的流动性危机,而不是供给过剩带来的泡沫破灭。

- 5. 房地产行业因此需要经历一个 由高周转模式 – 生产制造模式的调整,需要很长时间。且疤痕效应消退需要很长时间。但是,当以上问题被消化的过程结束时,可能会有供给小于需求。(类比2016年三去一降一补,去产能的过程)。

Ref

高善文经济观察